炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

摘记

中不雅数据自大“抢出口”已发生?短期量价筹算分化,但7月来订单前置步地较澄澈。

11月的第二周,口岸集装箱婉曲量显耀反弹,口岸货色婉曲量数据也有所回升,但剔除内贸影响后构建外贸口岸货色婉曲量,回升幅度有限。11月的第二周,口岸集装箱婉曲量环比大幅回升12.7%。与此同期,口岸货色婉曲量环比也上升3.8%。剔除内贸货运量后,仅研讨外贸的口岸货色婉曲量的走势与海关监管的出口货运量更为一致。11月,该筹算较10月上升1.7%,回升幅度较为有限。

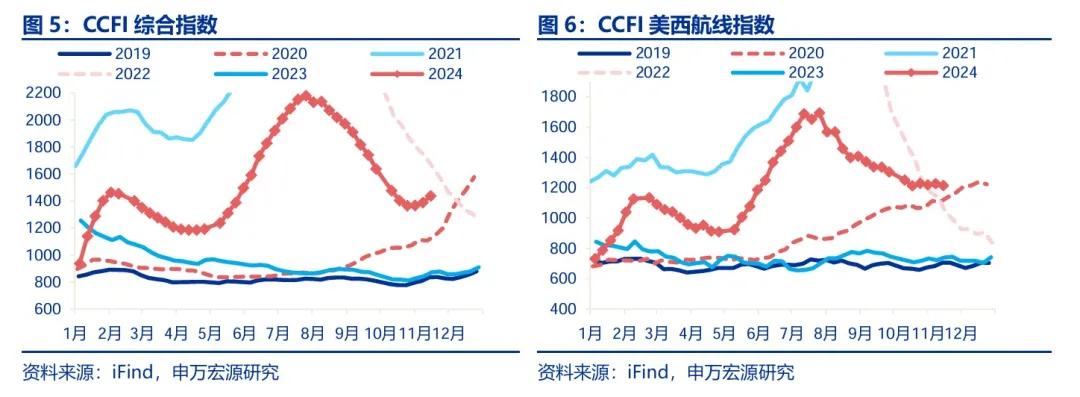

价钱层面,运价揣测的CCFI概括指数自11月以来抓续上升,而与基本面揣测更良好的好意思西航路运价也出现企稳态势。动作航运阛阓的“晴雨表”,CCFI运价指数或者一定进度上反馈我国出口的景气进度。11月首周,该指数较10月终末一周上升1.5%,并在之后抓续回升。细分航路中,更多受基本面要素影响的好意思西航路运价也较10月终末一周上升了0.6%,呈现出企稳态势。

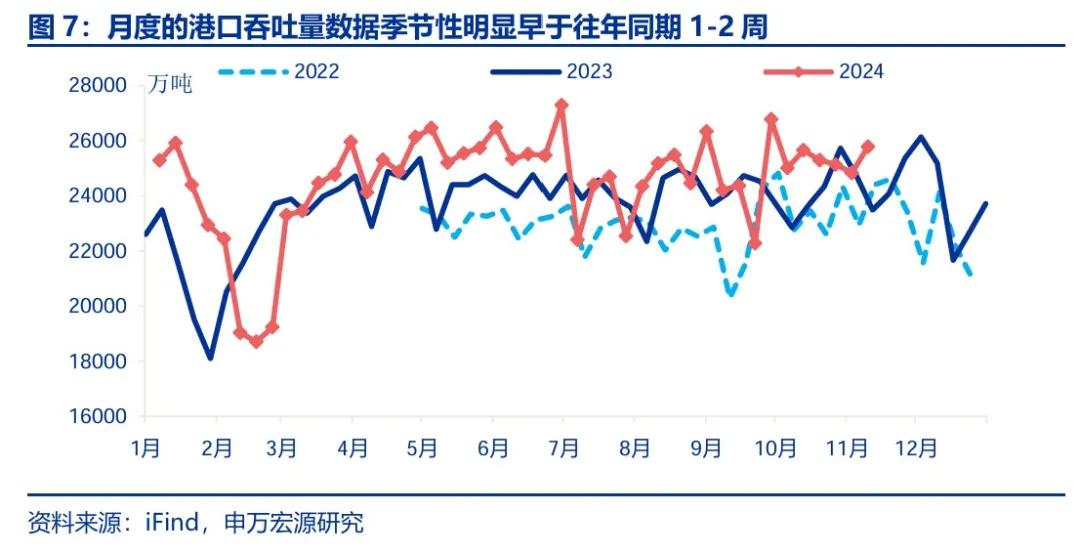

从更长的视角来看,7月以来月度的口岸货色婉曲量数据季节性澄澈早于往年同期1-2周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8月出口强盛但9月回落,是三季度订单因大家航运不畅而造成前置。10月以来,口岸货运量再度出现进步昨年两到三周的情况。举例,本年10月第二周口岸货色婉曲量环比增多637.7万吨,随后渐渐回落,而2023年同阶段的上升出面前10月第四周,11月前两周才开动出现回落。或也与10月以来地缘事件扰动升温联系。

宏不雅筹算能否考证“抢出口”?传统“抢出口”未现,企业或以供应链重组造成“抢出口”新花样。

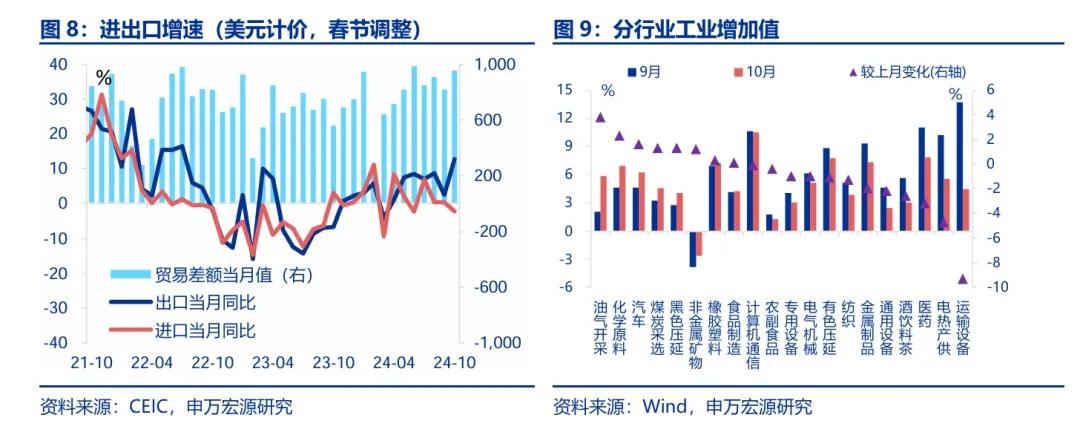

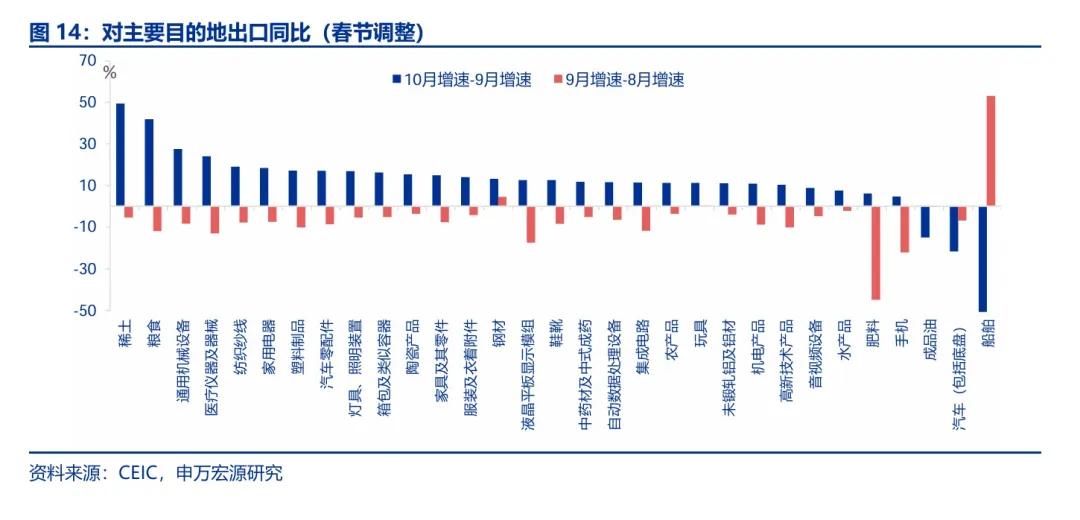

10月海关出口增速大幅上升,但出口交货值推崇自由,且工业增多值口径的出口揣测行业分娩走弱,标明出口高增主要源于订单跨期转化,而非企业主动抢出口。外需依赖型行业比喻,通用建造(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)等工业增多值均有所下滑,出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或自大10月出口高增(+10.3pct至12.7%)更多是受到订单跨期转化的影响,而不是企业主动终点分娩抢出口。

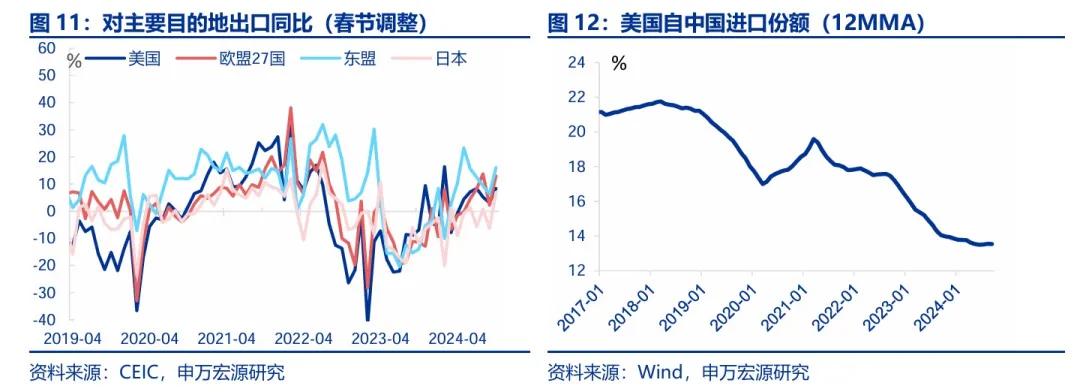

10月对好意思出口改善幅度澄澈弱于合座出口,且本年以来好意思国从中国入口份额也抓续下滑,并未出现径直销向好意思国的传统“抢出口”花样。10月对好意思出口增速虽回升(+5.3pct至8.4%),但改善幅度仍低于合座出口(+10.3pct至12.7%)。比较之下,对欧盟(+10.8pct至13.0%)、日本(+13.3pct至7.0%)等非好意思发达国度,及对东盟(+9.6pct至16.1%)等新兴阛阓出口增速更为显耀。此外,好意思国从中国的入口份额自年头以来抓续下滑,并未出现销向好意思国的传统“抢出口”步地。

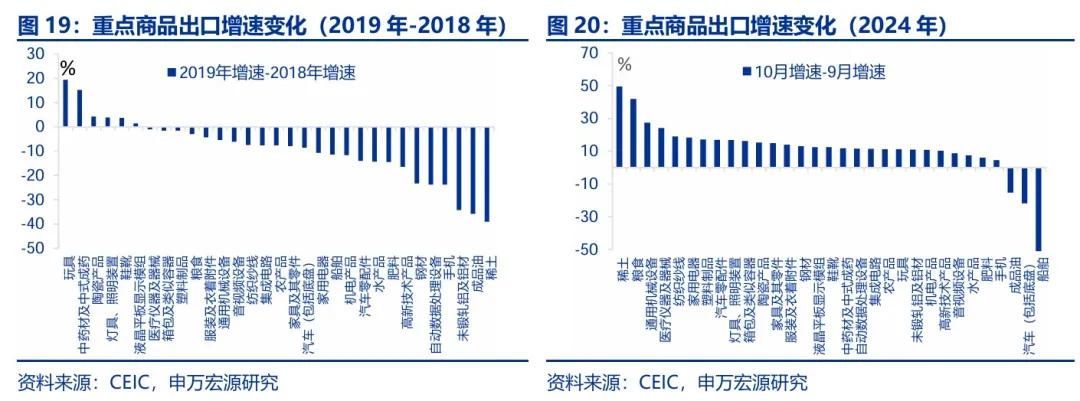

出口企业或造成“抢出口”新花样,通过提前重组境外供应链,即先将分娩云尔出口至其他制造业国度,再加工成成品后销向好意思国以遁藏关税风险。10月对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国度出口增速澄澈回升。从商品类别来看,中间品和成本品等与新兴国度协同供给揣测的商品推崇凸起,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。或也自大大家制造业为支吾关税而领受产业链协同嵌套策略。

新式抢出口或怎么演绎?好意思国加征关税或加快大家制造业供应链协同,利好中间品和成本品出口。

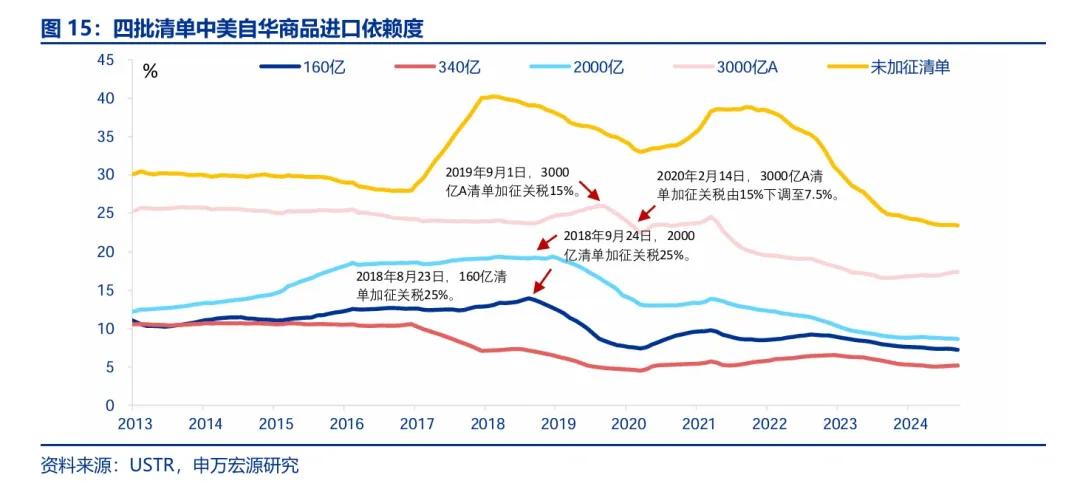

基于依赖度逻辑的传统“抢出口”花样,本轮发生的可能概率较低。上一轮关税加征时,前三批清单商品因好意思对华依赖度低于20%,未出现“抢出口”。仅第四批“3000亿A”商品依赖度较高(23.7%)、出现“抢出口”,但面前依赖度已澄澈下落(17.4%)。面前仅未加税商品依赖度较高(23.4%),但未加税的情况下依赖度近两年快速下滑,更多企业在替代中国供应,本轮“抢出口”也较难发生。

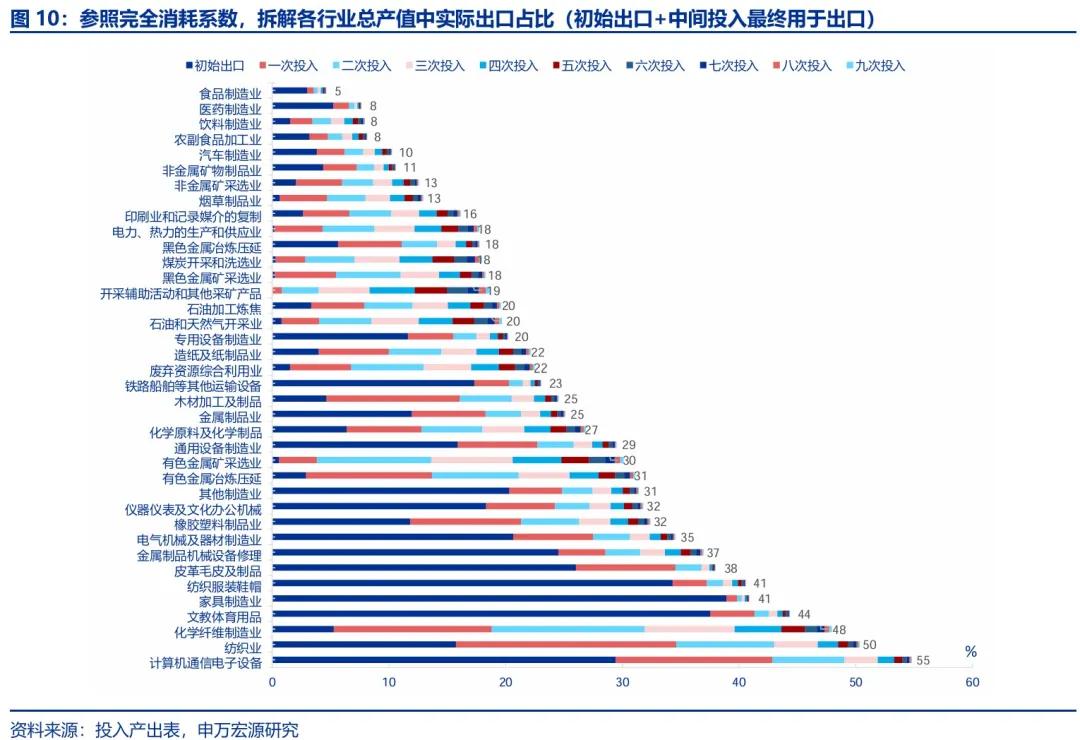

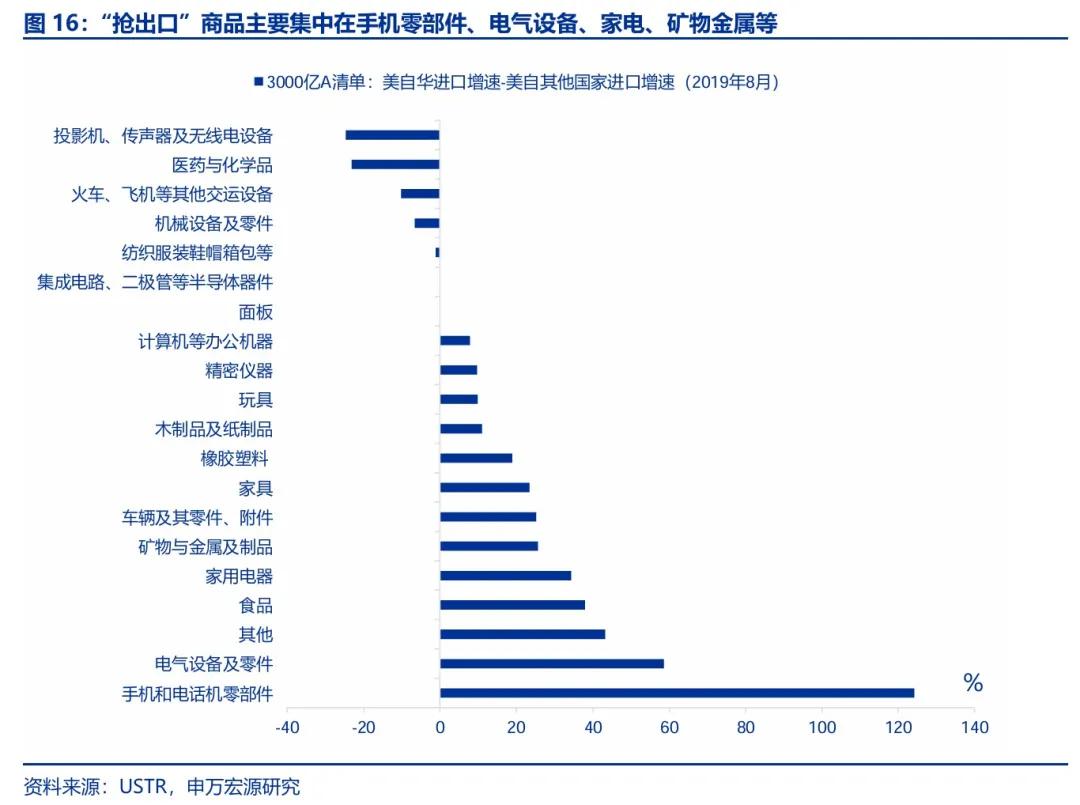

只须供应链较难脱钩的中间品和成本品限制,可能出现“抢出口”,这是零丁于基于依赖度花样的抢出口,亦然2019年的另一种“抢出口”特征。上一轮关税中消费品好意思对华依赖度较高,但只须产物、家电等个别商品抢出口,体量更大的纺织服装鞋帽箱包未出现“抢出口”。而中间品成本品虽依赖度不足消费品,但仍出现 “抢出口”,包括手机零部件、电气建造、矿物金属等。这或因供应链具有外部性特征,更难脱钩,因此本轮分娩云尔“抢出口”步地或更澄澈。

近期东南亚运价加快上升或反馈新式“抢出口”花样已深远,面前出口国别数据推崇也与供应链滚动一致,自大大家制造业为支吾好意思国关税不礼服性,共同加快供应链协同布局。此外,欧洲或处于补库阶段,库存需求疏导其制造业基础,收受了部分产业滚动,对欧(+10.8pct至13.0%)出口增速的进步进一步考证了这一趋势。从行业角度来看,传统“结构性抢出口”与新式“抢出口”均更利好中间品和成本品限制。

风险教导

买卖策略超预期变化,大家地缘政事风险,国际央行货币策略转化。

请问正文

1、中不雅数据自大“抢出口”已发生?

11 月的第二周,口岸集装箱婉曲量显耀反弹,口岸货色婉曲量数据也有所回升,但剔除内贸影响后构建的外贸口岸货色婉曲量,回升幅度有限。11月的第二周,口岸集装箱婉曲量环比大幅回升12.7%,同比也上升13.9个百分点至 16.5%,位于10月以来的最高水平。与此同期,口岸货色婉曲量也呈现出回升趋势,环比上升3.8%,同比进步9.4个百分点至9.8%。但由于这两个筹算均包含表里贸数据,剔除内贸货运量后,仅研讨外贸的口岸货色婉曲量的走势与海关监管的出口货运量更为一致。11月,该筹算较10月小幅上升1.7%,回升幅度较为有限。

价钱层面,运价揣测的 CCFI 概括指数自 11 月以来抓续上升,而与基本面揣测更良好的好意思西航路运价也出现企稳态势。动作航运阛阓的“晴雨表”,CCFI运价指数或者较好地反馈我国出口的景气进度。11月首周,该指数较10月终末一周上升1.5%,并在之后抓续回升。细分航路中,更多受基本面要素影响的好意思西航路运价也较10月终末一周上升了0.6%,呈现出企稳态势。

从更长的视角来看,7 月以来月度的口岸货色婉曲量数据季节性澄澈早于往年同期 1-2 周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8 月出口强盛但 9 月回落,是三季度订单因大家航运不畅而造成的前置。10 月以来,口岸货运量再度出现进步昨年两到三周的情况。举例,本年10月第二周的口岸货色婉曲量比前一周增多了637.7万吨,随后在第三、四周渐渐回落。这一趋势早于2023年,彼时2023年10月第四周的婉曲量较上月增多了1389.2万吨,11月的第一、二周才开动渐渐回落。这一特征或再次印证了大家航运不畅及地缘事件扰动等要素导致的三季度订单前置步地在四季度再次出现。

2、宏不雅筹算能否考证“抢出口”?

10月海关出口增速大幅上升,但出口交货值推崇自由,且工业增多值口径的出口揣测行业分娩走弱均标明出口高增主要源于订单跨期转化,而非企业主动抢出口。参照插足产出表竣工浮滥扫数,咱们将制造业分为外需依赖性和内需依赖型两类。外需依赖型行业分娩较上月多半走弱,比喻通用建造(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)、电气机械(-1.0pct至5.1%)、测度机通讯行业(-0.1pct至10.5%)的工业增多值均有所下滑。出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或自大10月出口高增(+10.3pct至12.7%)更多是受到订单跨期转化的影响,而不是企业主动终点分娩抢出口。

10 月对好意思出口改善幅度澄澈弱于合座出口,且本年以来好意思国从中国入口份额也抓续下滑,并未出现径直销向好意思国的传统“抢出口”花样。具体来看,我国10月对好意思国出口增速虽有所回升(+5.3pct至8.4%),但改善幅度仍低于合座出口(+10.3pct至12.7%)。比较之下,对欧盟(+10.8pct至13.0%)和日本(+13.3pct至7.0%)等非好意思发达国度的出口增速回升更为显耀。对新兴阛阓尤其是东盟(+9.6pct至16.1%)的出口增速也澄澈反弹。此外,自年头以来,好意思国从中国的入口份额抓续下滑,并未出现销向好意思国的传统“抢出口”步地。

出口企业或造成“抢出口”新花样,通过提前重组境外供应链,即先将分娩云尔出口至其他制造业国度,再加工成成品后销向好意思国以遁藏关税风险。10月出口高增另一原因或是企业为遁藏潜在关税而提前推论出口滚动策略。跟着特朗普上任预期增强,部分企业转化供应链布局,从径直出口制成品转为先将分娩云尔出口至新兴国度,再加工后出口至友意思国,以逃避关税。这一花样也与大家制造业国度为支吾好意思国可能加征大家关税所领受的供应链协同嵌套策略相呼应。从国别上来看,10月我国对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国度出口增速澄澈回升。从商品类别来看,中间品和成本品等与新兴国度协同供给揣测的商品推崇凸起,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。

3、新式抢出口或怎么演绎?

基于依赖度逻辑的传统“抢出口”花样,本轮发生的可能概率较低。“抢出口”的一个脾性是,仅高依赖度商品才具备“抢”的必要性。上一轮关税加征时,前三批清单商品因好意思对华依赖度低于 20%,未出现“抢出口”步地。仅第四批“3000 亿 A”商品依赖度较高(23.7%),出现了“抢出口”,但面前依赖度已澄澈下落(17.4%)。面前仅未加税商品依赖度较高(23.4%),名义上合适以往“抢出口”的条件,但从趋势来看,未加税的商品依赖度在近两年快速下滑,反馈出更多企业正在替代中国供应,因此本轮“抢出口”也较难发生(详见《哪些商品出口受关税影响更小》)。

只须供应链较难脱钩的中间品和成本品限制,可能出现“抢出口”,这是零丁于基于依赖度花样的抢出口,亦然 2019 年的另一种“抢出口”特征。上一轮关税中,消费品好意思国对华依赖度较高,但只须产物、家电等个别商品“抢出口”,体量更大的纺织服装鞋帽箱包未出现“抢出口”。比较之下,中间品、成本品虽依赖度不足消费品高,但仍出现 “抢出口”步地,包括手机零部件、电气建造、矿物金属成品等。这或因供应链具有外部性特征,更难脱钩,因此本轮分娩云尔“抢出口”步地或更澄澈(详见《哪些商品出口受关税影响更小》)。

近期东南亚运价加快上升或反馈新式“抢出口”花样已深远,面前出口国别数据推崇也与供应链滚动一致,自大大家制造业为支吾好意思国关税不礼服性,共同加快供应链协同布局。11月以来,东南亚运价抓续加快上行,最新一周同比大幅反弹73.6%。国别方面,我国对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)的出口反弹,与2019年因301条目激励的供应链滚动趋势一致。同期,为支吾好意思国可能加征关税的不礼服性,大家制造业加快优化协同供应链布局,鼓吹了中间品和成本品出口增长。此外,欧洲或处于补库阶段,库存需求增长疏导其制造业基础淳朴,收受了部分产业滚动。10月对欧盟(+10.8pct至13.0%)出口增速的进步也印证了这一逻辑。

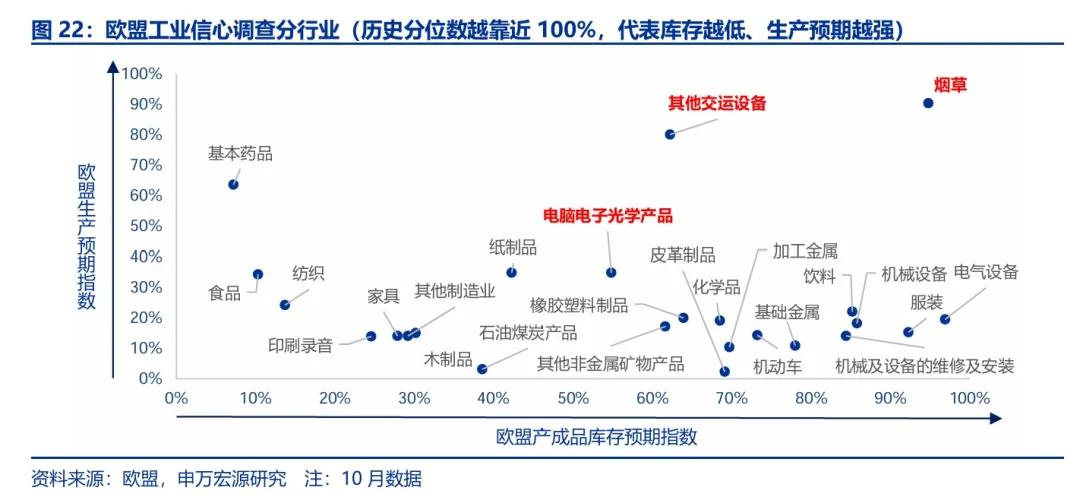

从行业角度来看,传统“结构性抢出口”与新式“抢出口”均更利好中间品和成本品限制,而欧盟的补库需求将对电脑和电子产品出口带来利好。上一轮301条目激励的传统“结构性抢出口”主要联结在手机零部件、电气建造、家电、矿物金属商品。而10月深远的新式“抢出口”主要联结在通用机械建造(+27.5pct至30.3%)、医疗仪器及器械(+24.1pct至19.5%)、塑料成品(+17.1pct至8.6%)、汽车零部件(+17.0pct至14.7%)等商品。此外,概括欧盟库存、需求,以及对自中国入口依赖度,咱们以为电脑电子产品同期孤高需求较强、库存较低、依赖度较高的特征。若沉静对欧盟需求较强的条件,则电气建造(电机、家电等)行业出口契机也可脸色(详见《欧洲能否解脱“低温经济”?——欧洲经济分析框架及预计》)。

风险教导

1)买卖策略超预期变化。特朗普关税策略在税率、加征技术、鸿沟上发生变嫌。

2)大家地缘政事风险。大家地缘政事环境变化,影响主要经济体策略。

3)国际央行货币策略转化。高利率将压制好意思国补库需求,利空我国出口。

——————

点击下方原文结合加入会员|首席社2024欧洲杯官网- 欢迎您&

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP